Скользящая средняя методом наименьших квадратов (LSMA)

Скользящая средняя методом наименьших квадратов (Least Squares Moving Average, LSMA) — это скользящая средняя, в основе которой лежит линейная регрессия: для каждого окна из Length свечей проводится прямая линия, минимизирующая сумму квадратичных отклонений от цен закрытия. В отличие от WMA или EMA, LSMA не просто взвешивает цены — она аппроксимирует ценовой тренд математически точной прямой.

Определение тренда с помощью LSMA

Заголовок раздела «Определение тренда с помощью LSMA»Индикатор LSMA используется аналогично другим скользящим средним — через сравнение с текущей ценой закрытия:

- Цена выше линии LSMA → сигнал на покупку (лонг).

- Цена ниже линии LSMA → сигнал на продажу (шорт).

🔵 Благодаря регрессионной основе LSMA более гладко описывает тренд, чем WMA, и лучше отфильтровывает кратковременные шумовые выбросы — при этом сохраняет хорошую отзывчивость к реальным трендовым движениям.

Пересечение LSMA с ценой

Заголовок раздела «Пересечение LSMA с ценой»Когда текущая цена пересекает линию LSMA, это может сигнализировать о смене локального тренда:

- Пересечение сверху вниз → сигнал для открытия сделки в шорт.

- Пересечение снизу вверх → сигнал для открытия сделки в лонг.

Регрессионная природа LSMA делает её линию более плавной, чем у WMA, — пересечения происходят реже, но с меньшим количеством ложных сигналов на трендовых участках.

Формула расчёта

Заголовок раздела «Формула расчёта»Для окна из Length свечей вычисляется линейная регрессия y = slope × (x − offset) + intercept, где y[i] — цены закрытия, а x[i] — целочисленные индексы от 1 до Length.

Сначала рассчитываются вспомогательные суммы:

x_sum = Σ xᵢ

y_sum = Σ yᵢ

xy_sum = Σ xᵢ × yᵢ

x2_sum = Σ xᵢ²

Затем определяются параметры прямой:

slope = (Length × xy_sum − x_sum × y_sum) / (Length × x2_sum − x_sum²)

intercept = (y_sum − slope × x_sum) / Length

Итоговое значение LSMA для текущей свечи:

LSMA = slope × (Length − offset) + intercept

Таймфреймы и практическое применение

Заголовок раздела «Таймфреймы и практическое применение»- На коротких таймфреймах (1m–15m) LSMA даёт более сглаженные сигналы по сравнению с WMA, снижая количество ложных срабатываний при скальпинге.

- На старших таймфреймах (4h, 1d) регрессионная прямая надёжно отражает среднесрочный тренд, особенно при

Lengthот 20 до 50.

👉 LSMA наиболее эффективна на выраженных трендовых рынках. В боковом движении (флэте) регрессия всё равно стремится провести «лучшую прямую» через горизонтальные цены — это приводит к ложным сигналам. Проверяйте стратегию через бэктест.

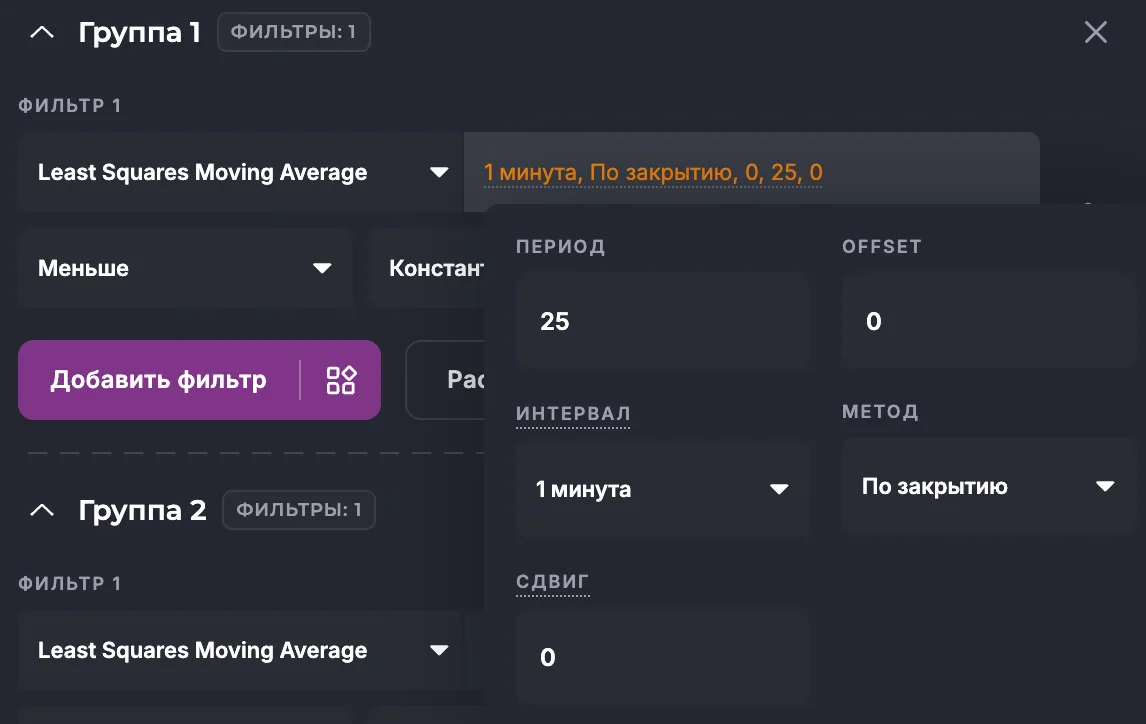

Применение в ботах Veles (Гибкие индикаторы)

Заголовок раздела «Применение в ботах Veles (Гибкие индикаторы)»Доступные настройки:

- Период (Length) — количество свечей для расчёта регрессии. Диапазон: 3–500, стандартное значение — 25.

- Сдвиг (Offset) — смещение точки оценки вдоль регрессионной прямой. Диапазон: 0-10, по умолчанию — 0 (конец прямой, самая актуальная точка).

- Интервал — таймфрейм свечей.

- Метод — тип расчёта: по закрытию бара (только на выбранном интервале) либо по минуте (раз в минуту для любого интервала).

- Сдвиг бара — смещение запрашиваемого значения индикатора на заданное количество свечей назад.

Ограничения

Заголовок раздела «Ограничения»- LSMA — это индикатор тренда: он описывает направление ценового движения, а не точки разворота.

- Регрессионная прямая предполагает линейный тренд в окне

Length— на нелинейных и пилообразных участках точность снижается. - Увеличение

Lengthделает линию более плавной, но увеличивает запаздывание сигнала; уменьшение — наоборот. - Параметр

offsetвлияет на «свежесть» оцениваемой точки: ненулевойoffsetсдвигает оценку назад по времени, что может быть полезно для подтверждения тренда, но увеличивает запаздывание. - Для повышения точности рекомендуется использовать LSMA в сочетании с другими индикаторами (RSI, ATR, MACD) и уровнями поддержки/сопротивления.

LSMA — регрессионный трендовый фильтр, обеспечивающий математически обоснованное сглаживание ценового ряда. В ботах Veles она позволяет строить стратегии с меньшим количеством ложных пересечений по сравнению с WMA и EMA. Наиболее эффективна на трендовых рынках в сочетании с моментум-индикаторами, такими как RSI или MACD.