Бэктесты

Бэктест — это симуляция торговли бота на исторических данных (1-минутные свечи с бирж). Вы настраиваете бота → запускаете тест → смотрите, как стратегия переживала бы просадки, где случались стоп-лоссы и какой Net-результат могла бы дать.

Бэктест обязателен для любых стратегий: купленных, подарочных, с витрины учебных ботов и собственных. Для запуска бэктеста требуется подключение к бирже (действующая API-привязка в кабинете), но не требуется реальный депозит (для симуляции можно указать любую сумму).

Лимиты и подписки

Заголовок раздела «Лимиты и подписки»| Тариф | Стоимость | Начисление в день | Максимальное накопление | Параллельные тесты |

|---|---|---|---|---|

| Free | $0 | +5 лет | 15 лет | 1 |

| Starter | $15 / мес | +500 лет | 1 500 лет | 1 |

| Pro | $29 / мес | +5000 лет | 25 000 лет | 5 |

| Quant | $69 / мес | +50 000 лет | 250 000 лет | 50 |

- «Free»: между повторными запусками — 30 сек.

- «Starter», «Pro», «Quant»: интервал между стартами 1 сек.

Подробнее: Тарифы бэктестов

Все ваши тесты, счётчики, оплата подписки — в разделе кабинета «Бэктесты».

Требования к стратегии перед тестом

Заголовок раздела «Требования к стратегии перед тестом»Чтобы тест прошёл корректно:

- В боте есть фильтры на старт (кроме TradingView — такие тесты не запускаются).

- Метод расчёта во всех фильтрах — «На закрытии бара» (режим «Раз в минуту» не поддерживается в бэктесте).

- Трейлинг-стоп не используется (по минутным свечам нельзя восстановить внутрисвечную траекторию).

Если хотите протестировать «бот без фильтров» — временно поставьте на старт «Цена > 0», это примерно то же самое.

Ограничения модели (обязательно к учёту)

Заголовок раздела «Ограничения модели (обязательно к учёту)»-

Цена исполнения в тесте:

- вход (рыночный) — по цене открытия свечи, следующей за сигнальной,

- усреднение/выход — по цене открытия свечи, следующей за сигнальной.

В реальной торговле исполнение будет между ценой открытия/закрытия — поэтому результаты отличаются.

-

Фитили минутных свечей по умолчанию не учитываются. В реальности на тенях происходят усреднения/SL/TP/ликвидации. В тесте длинные тени не «цепляют» ордера → стоп-лоссов на практике бывает больше. Включайте опцию “Учитывать тени свечей”, если используете фиксированные стоп-лоссы.

-

Смотрите не только цифры, но и график сделок: так понятнее механика стратегии и причины просадок.

-

Подтяжка в бэктесте считается по цене закрытия свечи (в реальной торговле — по тикам).

-

В самых первых сделках на периоде тестирования могут быть погрешности во входе — поскольку для вычисления индикаторов нет достаточного количества предшествующих свечей (например, нужно 200).

Рекомендации по старту

Заголовок раздела «Рекомендации по старту»- Каждый раз проверяйте дату начала/конца периода.

- Указывайте реальные комиссии биржи (ставки).

- На окне старта теста посмотрите фитили (p0.99) и настройте SL: рекомендуемый SL ≈ 2 × соответствующий фитиль.

- Давайте тестам говорящие названия (например:

BTC 1ord SL_6% DCA_30/60 BB_15).

Как запустить бэктест

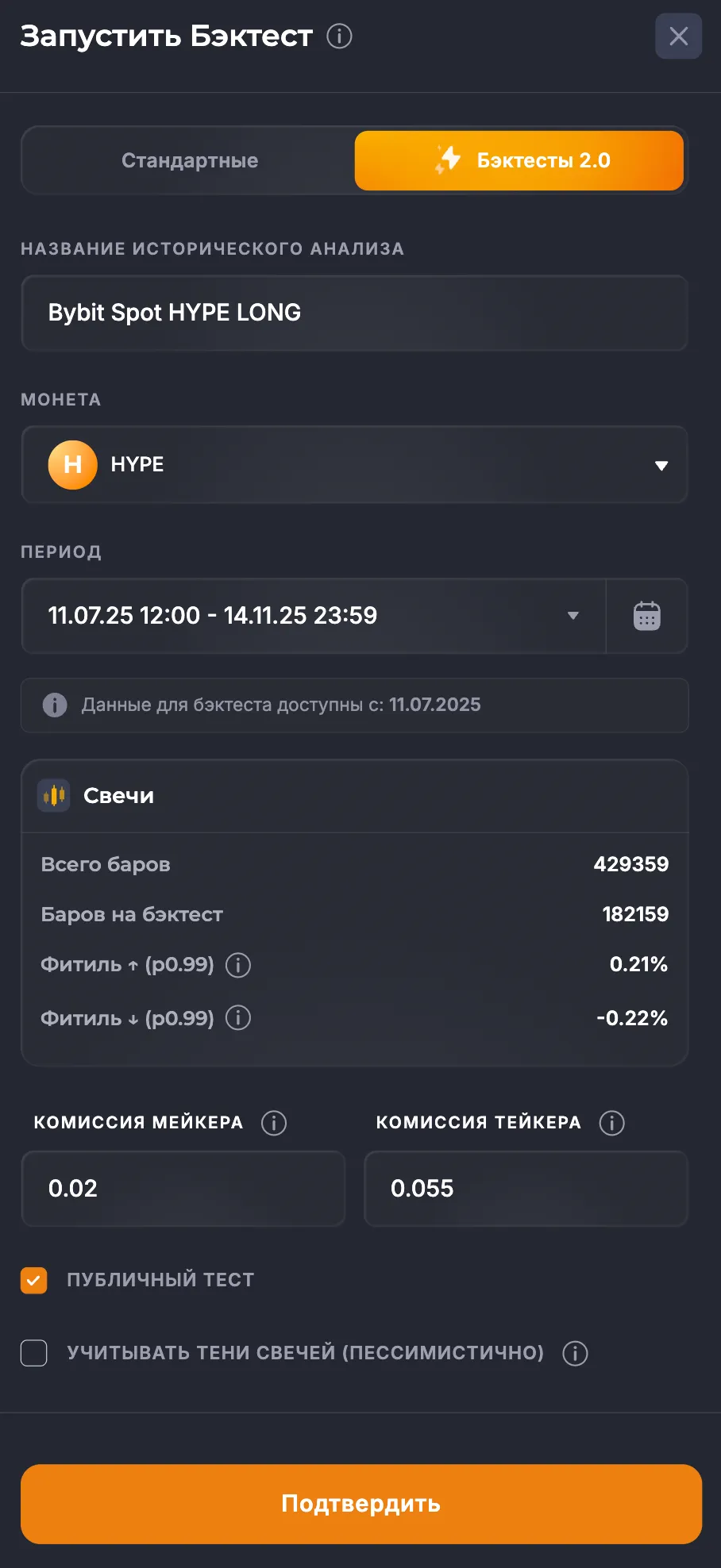

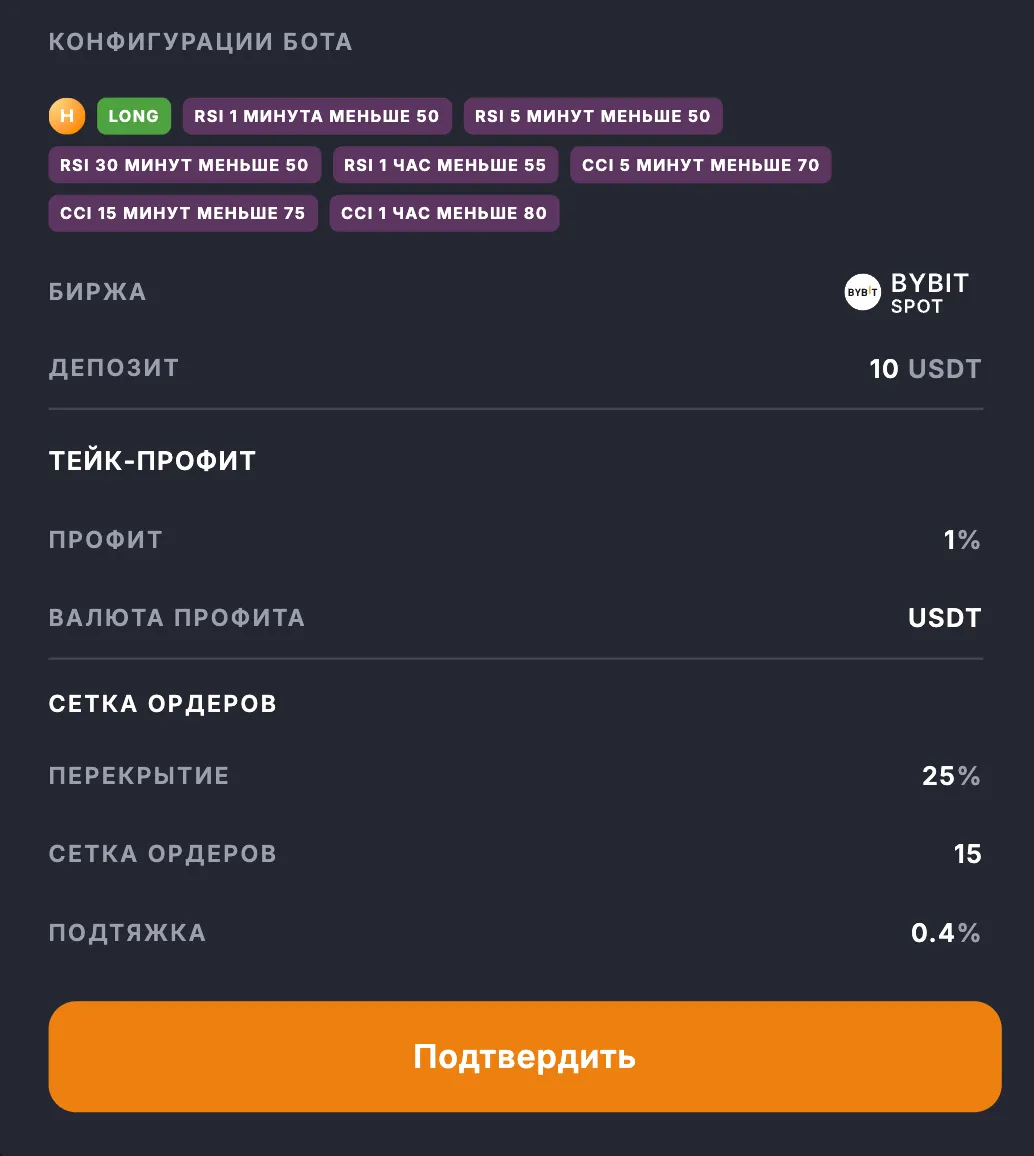

Заголовок раздела «Как запустить бэктест»Запуск — из редактора бота («Тестировать») или с карточки бота.

Откроется окно с параметрами:

- Название теста — желательно уникальное и понятное (переименовать нельзя).

- Период (выбор зависит от тарифа).

- Свечи — сколько свечей доступно, сколько попадёт в тест, длины фитилей (важно для SL).

Если у вас в стратегии есть SL, для Long-бота делайте его как минимум 2 × фитиль вниз (подробнее — в статье про стоп-лосс). Лучше, если SL будет за самым длинным фитилём в периоде.

- Комиссия — выберите фактические ставки вашей биржи.

- Публичный тест — попадёт в общую базу (может войти в рассылку/витрину). В платных тарифах опцию можно отключить.

- «Учитывать тени свечей (пессимистично)» — включает консервативный сценарий:

- учитываются лимитные сеточные ордера,

- лимитные TP,

- простой SL (не по индикатору). Если на одной минуте пересекаются TP и SL, зачтётся SL.

Проверьте сводку параметров и нажмите «Подтвердить»:

Как читать результаты

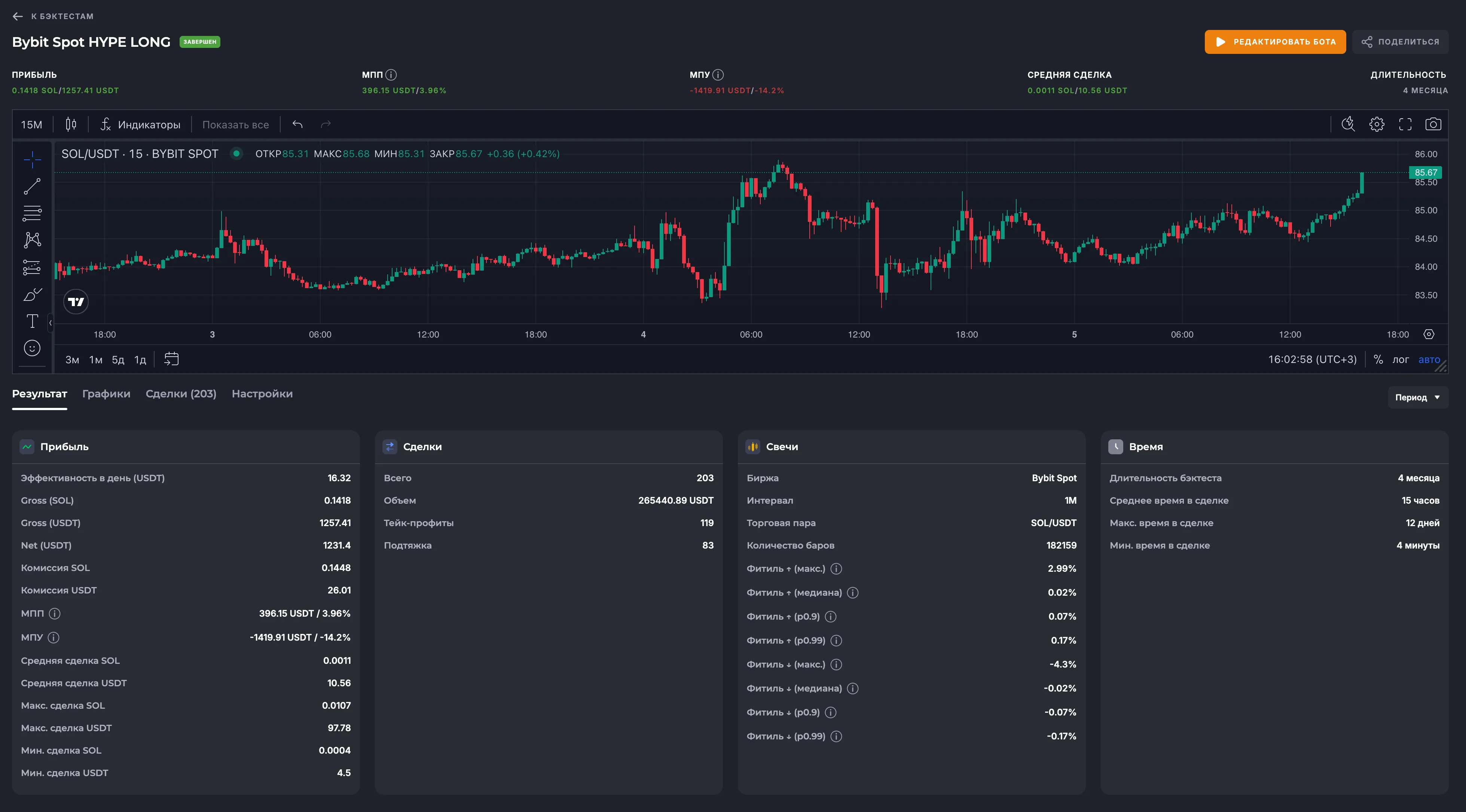

Заголовок раздела «Как читать результаты»После завершения вы увидите экран с графиком и вкладками.

Сразу переключите график на минимальный таймфрейм, который использовали во входных фильтрах (здесь — 5 минут).

Вверху есть «Поделиться» — получите ссылку на тест (прикладывайте её в вопросы в поддержку).

Например: https://veles.finance/share/ybUIi.

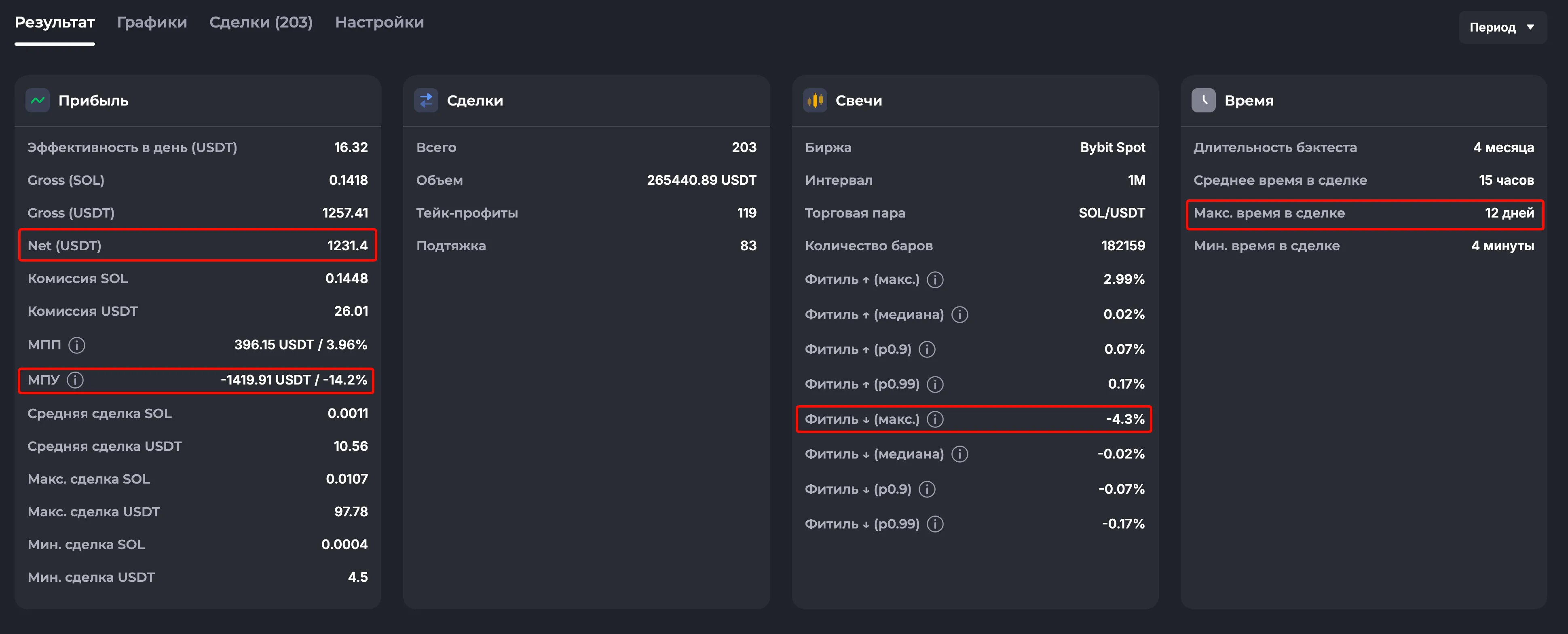

Важно: значение Gross-прибыли — промежуточное; ориентируемся на Net. Подробнее о показателях — в разделе Статистика.

Под графиком — вкладки:

Вкладка «Результат»

Заголовок раздела «Вкладка «Результат»»

- Net (монета/USDT) — главная метрика теста: результат с учётом торговых комиссий, но без учёта фандинга.

- Gross (монета/USDT) — результат без комиссий (и торговых, и funding). Суммируются все сделки (TP и SL).

- Комиссия — сумма торговых комиссий за весь период (ставки).

- Эффективность в день — Net за период / суммарное время в сделках. Удобно для стратегий с редкими входами.

- МПП (макс. плавающая прибыль) — пик положительного PnL по сделке (или за весь тест).

- МПУ (макс. плавающий убыток) — процент просадки от средней цены позиции и его абсолют (USDT) — ключевой риск-показатель. Учтите: в тесте не считается тень минутной свечи → на реальном рынке просадка по фитилю бывает глубже.

Если в стратегии есть SL и он сработал в тесте, МПУ определяется по минутной свече, где был зафиксирован SL. То есть в ботах со стоп-лоссом на МПУ можно не смотреть, а смотреть надо на размер убытка по стоп-лоссу (в списке сделок).

Высокий МПУ говорит о том, что стратегия попадала в пролив — это нормально, но важно учесть в расчете маржи.

Как оценить риск ликвидации (упрощённо):

- Кросс-маржа: ликвидация ≈ когда МПУ ≥ баланс счёта.

- Изолированная маржа, 1 ордер: ликвидация ≈ когда МПУ ≥ депозит (на практике раньше, ~75% просадки).

- Изолированная маржа, сетка: ликвидация наступает, когда МПУ ≥ Начальная маржа позиции. Начальная маржа изменяется с каждым ордером. Бэктест в настоящее время не учитывает изменение маржи в позиции. Нужно вручную так подобрать сетку, чтобы Начальной маржи всегда хватало для просадки до исполнения очередного ордера (не используйте высокие плечи).

Как рассчитать маржу точнее (рекомендуем):

- Возьмите %МПУ из теста и максимальный фитиль % (вниз для Long / вверх для Short).

- Сложите:

%МПУ + %макс. фитиль. - Умножьте на объём позиции (депозит × плечо).

- Для поддержки позиции на счёте мы рекомендуем держать либо 2×МПУ, либо 2×Депозит — выбираем то, что больше.

Блок «Сделки» во вкладке «Результат» — сводка по исходам:

- TP, SL, случаи подтяжки (отменённые сделки). Подробнее про подтяжку — в статье про режим торговли.

Часто «Всего» сделок на 1 меньше суммы TP/SL — последняя сделка не завершена в пределах периода.

Максимальное время в сделке — ищите долгие инвесты. Перейдите на «Сделки» и отсортируйте по длительности.

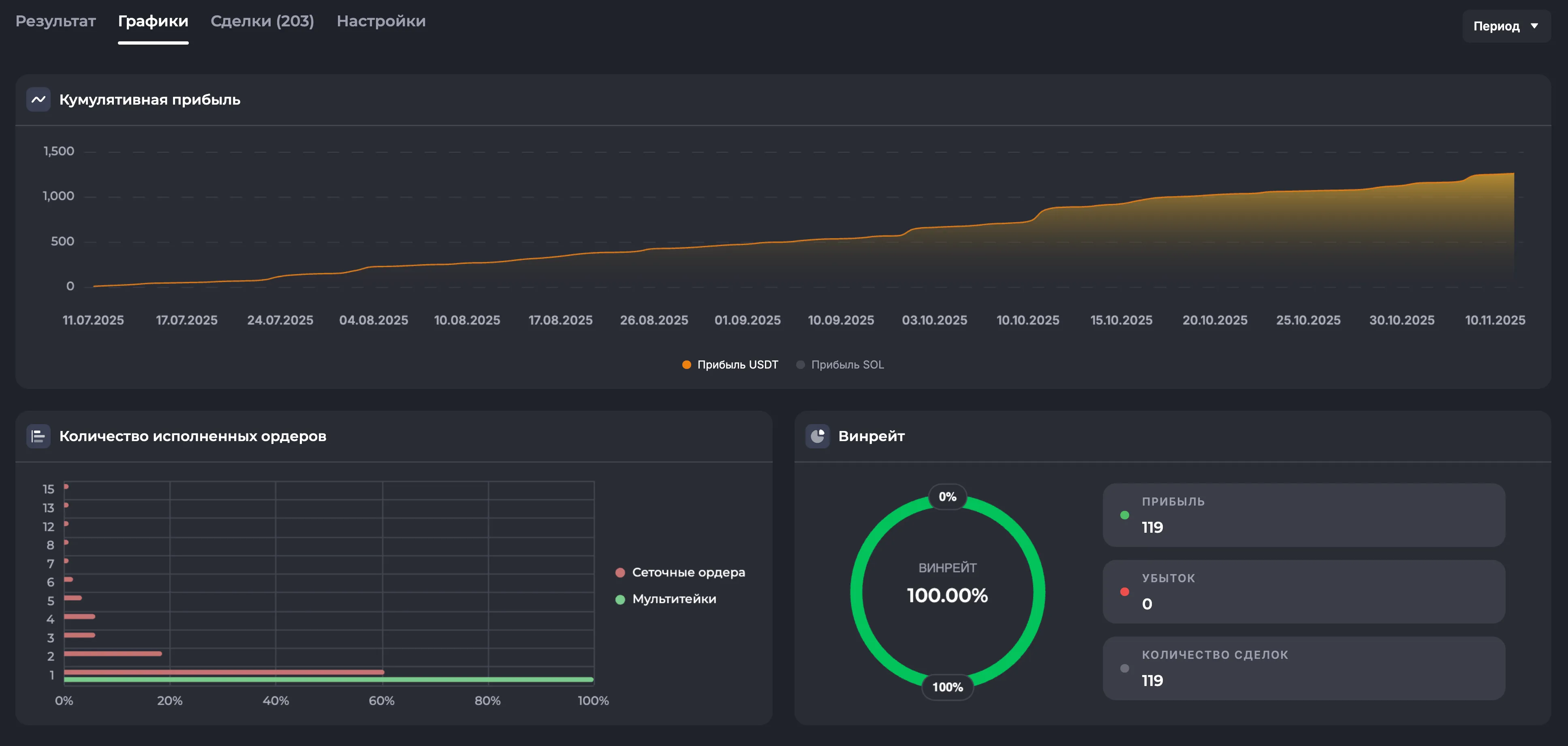

Вкладка «Графики»

Заголовок раздела «Вкладка «Графики»»- Винрейт, распределение исходов, кумулятивная прибыль по времени.

- Позволяет быстро увидеть, когда стратегия зарабатывает и где теряет.

Вкладка «Сделки»

Заголовок раздела «Вкладка «Сделки»»Здесь детальный разбор каждой симулированной сделки. Таблица широкая — пролистывайте вправо. Типичные колонки: Начало/Конец, Длительность, Результат, PnL, Комиссия, МПУ/МПП, Ордеров исполнено/отменено и др.

Например:

- Зелёные стрелки — исполненные усреднения.

- Пунктир — средняя цена позиции. Чтобы закрыться в плюс, цена должна быть выше средней — здесь сделка в инвесте.

Можно показать все сделки текущей страницы (до 100 шт.) — нажмите «Показать все». Удобно смотреть в полноэкранном (кнопка «уголки» или Shift+F).

Листайте график влево (прошлые сделки).

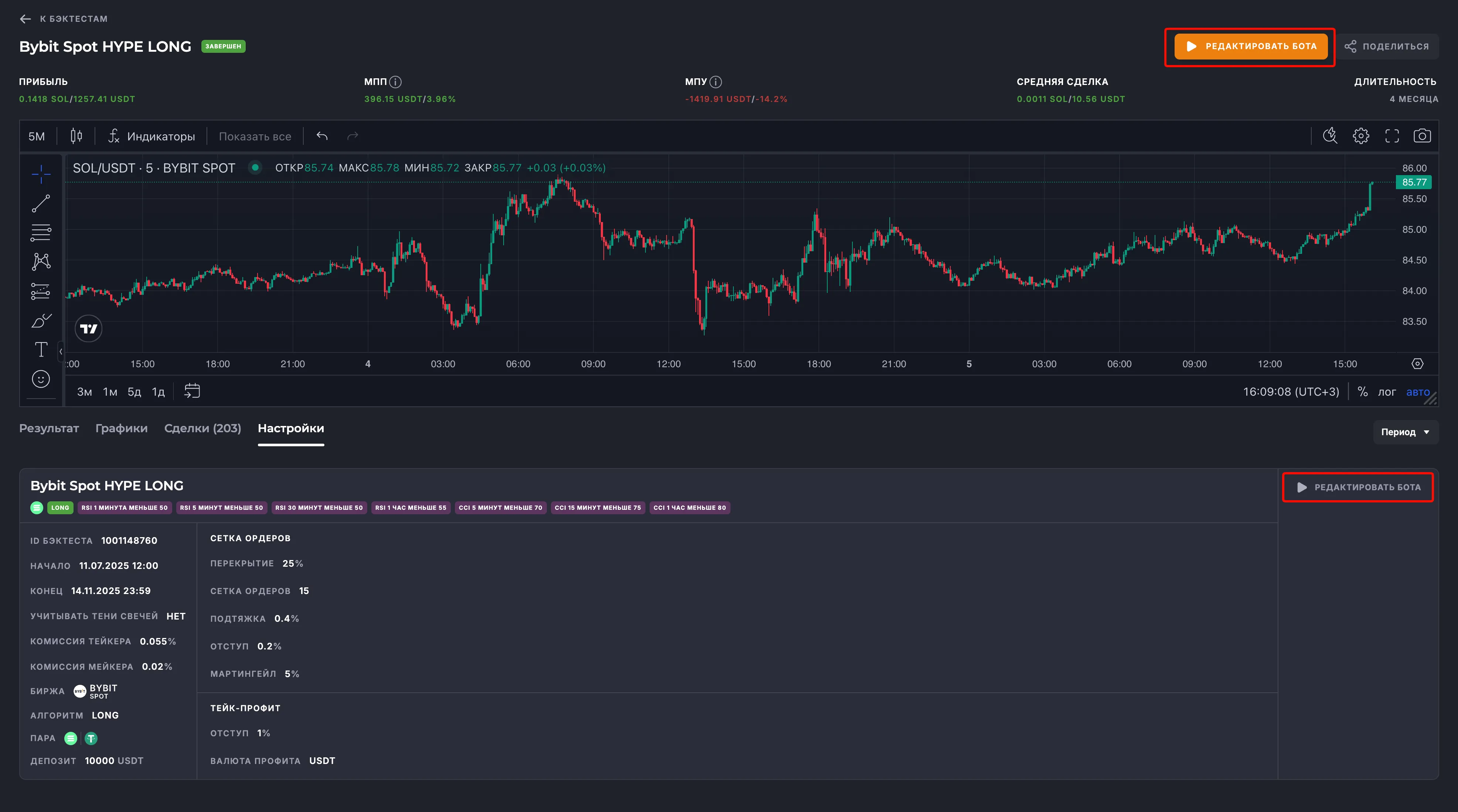

Вкладка «Настройки»

Заголовок раздела «Вкладка «Настройки»»Показывает все параметры протестированной конфигурации и точные даты теста.

Кнопка «РЕДАКТИРОВАТЬ БОТА» — переносит настройки в редактор: можно продолжить тюнинг, снова протестировать или сохранить бота и запускать на бирже.

Часто задаваемые вопросы

Заголовок раздела «Часто задаваемые вопросы»1. Не видны сделки за весь период

Заголовок раздела «1. Не видны сделки за весь период»- Монета была залистена недавно — данных на ранний период нет.

- Выбранная биржа подключена у нас позднее — может не хватать 1-минуток. Попробуйте другую биржу в тестах, а торговать — на нужной.

2. Бот вошёл не по индикаторам

Заголовок раздела «2. Бот вошёл не по индикаторам»- Проверьте время создания и время исполнения ордера, параметры Отступ первого ордера и Подтяжку (рекомендуется установить их на минимум). Так бывает: бот выставил ордера строго по сигналу, но исполнились они позже.

- Также помните: вход — на следующей свече после срабатывания сигнала.

- Если визуально «не сходится», докрутите историю свечей (см. примечание выше).

3. МПУ не равен просадке от депозита

Заголовок раздела «3. МПУ не равен просадке от депозита»Депозит — это потолок средств под сделку, а не гарантированный объём маржи позиции. Биржевые ограничения (минимальный ордер, шаг цены) вызывают округления, и итоговый объём позиции отличается от «депозит × плечо».

4. В списке сделок «Профит», а в результатах прочерки

Заголовок раздела «4. В списке сделок «Профит», а в результатах прочерки»Если все ордера отменены — выход был по сигналу индикатора (минимальный PnL тут не проверяется). Технически профит, но механика похожа на подтяжку. Избежать можно, если поставить Отступ = 0 (Маркет).

Если ордера исполнялись — возможно, всё «упёрлось» в округление цены (много знаков после запятой) → увеличьте % TP.

Ещё вариант — комиссия биржи списывается в 3-й валюте (например, BNB) — у нас этих данных нет, поэтому в тестах/реале они не отражаются.

5. С фильтром «Цена > 0» должны быть сделки каждую минуту, а их меньше

Заголовок раздела «5. С фильтром «Цена > 0» должны быть сделки каждую минуту, а их меньше»График рисует только сделки текущей страницы списка. Проверьте сортировку (должна быть по дате). Если с сортировкой порядок, проверьте подтяжку — она отменяет сделки. Поставьте отступ 0 (Маркет) или увеличьте % подтяжки. Отменённые сделки видны в истории.

6. Почему %МПУ не совпадает с абсолютом, а при частичных усреднениях МПУ больше?

Заголовок раздела «6. Почему %МПУ не совпадает с абсолютом, а при частичных усреднениях МПУ больше?»%МПУ зависит от средней цены позиции на каждом шаге. Абсолют (USDT) — ещё и от объёма, который успели собрать. Мы показываем максимальный из %МПУ по всем этапам и рядом максимальный абсолют (т.е. они могут быть не от одной и той же сделки).

7. В бэктесте сделка есть, а в реале — нет

Заголовок раздела «7. В бэктесте сделка есть, а в реале — нет»- Проверьте даты начала и окончания бэктеста. Был ли бот запущен в это время?

- Проверьте блокировки в профиле. Мог ли вход бота быть ограничен?

- Напишите в службу поддержки: прикрепите ссылку на бэктест, номер бота, дату и точное время UTC, которые вы хотите, чтобы мы проверили.

8. В реальной торговле сделка есть, а в бэктесте её нет.

Заголовок раздела «8. В реальной торговле сделка есть, а в бэктесте её нет.»- Проверьте даты начала и окончания бэктеста. Сделка могла не войти в период тестирования.

- Если использовать фильтр отображения “Период” в длинном бэктесте, то будут видны только сделки, которые завершились внутри периода. Входы и ордера незакрытых сделок не показываются.

9. Почему одинаковые настройки с разным депозитом дают разное число сделок?

Заголовок раздела «9. Почему одинаковые настройки с разным депозитом дают разное число сделок?»Разные объёмы в сделках позволяют разное усреднение — где бот смог в рамках выданного депозита дать больше объёма в сеточный ордер, там средняя цена опустилась ниже и выход из сделки получился раньше. Например, пока бот с малым депозитом ещё ведёт первую сделку, бот с крупным депозитом уже может начать новую.

10. Почему в бэктесте вход был, но сделка отменилась, а в реале - продолжилась?

Заголовок раздела «10. Почему в бэктесте вход был, но сделка отменилась, а в реале - продолжилась?»Это особенность моделирования. В бэктесте, если условия для тейка наступили до исполнения первого ордера, ордера отменяются. В реальности этого не происходит, а бот ждёт исполнения ордеров. Рекомендуем использовать конфигурации со входом по Маркету (с нулевым отступом первого ордера).

11. Как уменьшить МПУ?

Заголовок раздела «11. Как уменьшить МПУ?»- Усилить фильтры на вход в сделку - использовать старшие таймфреймы, а также более консервативные значения для сравнения.

- Увеличить ширину перекрытия сетки (в режиме торговли «Простой»).

- Использовать адаптивное усреднение (режим торговли «Сигнал»). При этом также следить, чтобы отступы между ордерами не были слишком маленькими.

- Использовать логарифмическое распределение меньше 1 (в режиме торговли «Простой»), или аналогично ему настроить отступы в других режимах.

- Использовать высокий Мартингейл (увеличение объёма от ордера к ордеру).

Мини-глоссарий (для быстрых ответов)

Заголовок раздела «Мини-глоссарий (для быстрых ответов)»- Gross — суммарный результат без комиссий.

- Net — итог с торговыми комиссиями (на этот показатель смотрим в первую очередь).

- МПП — максимальная плавающая прибыль по сделке/тесту.

- МПУ — максимальная плавающая просадка; ключ к оценке риска ликвидации.

- Фитиль (тень) — экстремум внутри свечи.

- Подтяжка — отмена неисполнённой сделки, если цена ушла слишком далеко.